企業年金基金投資管理培訓課件

一、企業年金基金概述

企業年金是企業及其職工在依法參加基本養老保險的基礎上,自主建立的補充養老保險制度。其核心是通過市場化運作,實現基金的保值增值,以保障職工退休后的生活水平。企業年金基金作為長期資金,具有規模大、期限長、追求穩健收益等特點,其投資管理需遵循安全性、收益性、流動性的原則。

二、投資管理的基本框架與核心原則

- 法規依據與治理結構:

- 嚴格遵循《企業年金基金管理辦法》等國家法律法規。

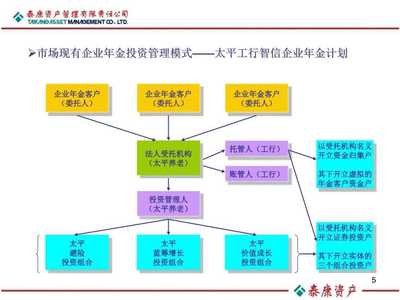

- 建立完善的治理結構,明確委托人、受托人、賬戶管理人、托管人、投資管理人等各方的職責與權利義務,形成有效的制衡與監督機制。

- 投資政策與戰略資產配置:

- 制定科學、審慎的《企業年金基金投資政策》,明確投資目標、風險偏好、業績基準和投資范圍。

- 戰略資產配置(SAA)是投資管理的核心。需根據基金的負債特性(未來支付需求)、長期風險收益目標及宏觀經濟周期,確定各類資產(如固定收益類、權益類、另類資產等)的長期目標配置比例。這是決定長期收益與風險的關鍵。

- 風險管理體系:

- 建立全面風險管理體系,涵蓋市場風險、信用風險、流動性風險、操作風險等。

- 設定嚴格的風險限額,如市值波動限制、單一品種或發行人集中度限制等。

- 進行持續的風險監測、評估與報告。

三、投資流程與日常運作

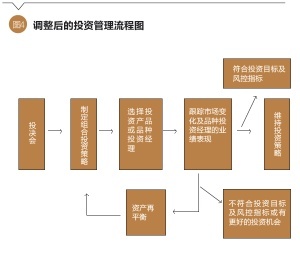

- 資產配置與再平衡:

- 在戰略資產配置框架下,可進行適度的戰術資產配置調整,以捕捉中短期市場機會。

- 建立定期(如季度/年度)或觸發式的資產再平衡機制,使實際配置比例回歸戰略目標,貫徹長期投資紀律,控制風險。

- 投資管理人選擇與監督:

- 通過公開、公平、公正的程序,遴選具備相應資格和優秀投資管理能力的專業機構作為投資管理人。

- 對投資管理人進行持續績效評估與盡職調查,關注其投資過程的一致性、風險控制的有效性及團隊穩定性。

- 投資組合管理:

- 固定收益投資:注重信用風險評估與久期管理,在控制信用風險的前提下,尋求穩定的票息收入和資本利得機會。

- 權益投資:可采取直接投資與通過基金等工具間接投資相結合的方式。重視基本面研究、估值分析和長期投資價值,平滑市場短期波動影響。

- 另類資產投資:在政策允許范圍內,可審慎、漸進地配置于基礎設施債權計劃、理財產品等,以分散風險、增強收益。

- 績效評估與歸因分析:

- 建立科學的績效評估體系,以長期業績為主,兼顧中期表現。

- 定期進行業績歸因分析,區分資產配置貢獻、標的選擇貢獻和市場時機貢獻,從而評估投資決策的有效性。

四、當前挑戰與未來趨勢

- 挑戰:

- 長期利率下行環境下的“資產荒”,優質固定收益資產供給不足。

- 資本市場波動加劇,獲取穩定超額收益難度增加。

- 養老金投資全球化、多元化配置的需求與政策限制之間的平衡。

- 趨勢與展望:

- ESG投資整合:將環境、社會和治理因素納入投資決策過程,已成為全球養老金投資的顯著趨勢,有助于管理長期風險并創造可持續價值。

- 科技賦能:運用大數據、人工智能等金融科技手段,提升資產配置、風險管理、運營效率的智能化水平。

- 生命周期產品探索:借鑒國際經驗,研究設計符合我國國情的、根據職工年齡動態調整資產配置的“生命周期基金”等產品,更好地匹配個人風險承受能力變化。

五、

企業年金基金投資管理是一項專業、系統且責任重大的長期工作。成功的投資管理必須建立在完善的治理結構、科學的資產配置、嚴格的風險控制和專業的投資運作之上。全體相關人員需不斷學習,提升專業能力,秉持審慎、盡責的態度,在有效控制風險的前提下,努力實現基金資產的長期穩健增值,切實保障廣大職工的養老權益。

如若轉載,請注明出處:http://m.calref.cc/product/92.html

更新時間:2026-06-07 04:30:14